Yahoo!ニュースによるとソニーは新型のエンターテインメント・ロボット「aibo」を2018年1月に販売すると発表、2017年11月1日から予約を開始するとのことです。

ソニーが1999年に発売したのは「AIBO」と大文字だったのが今回はaiboと小文字になっています。しかし、AIBOの直系の後継機であることは間違いありません。

私は今回、購入を見送りました!!

TEL.050-3448-3387

〒811-2304 福岡県糟屋郡粕屋町仲原2625-1

Yahoo!ニュースによるとソニーは新型のエンターテインメント・ロボット「aibo」を2018年1月に販売すると発表、2017年11月1日から予約を開始するとのことです。

ソニーが1999年に発売したのは「AIBO」と大文字だったのが今回はaiboと小文字になっています。しかし、AIBOの直系の後継機であることは間違いありません。

私は今回、購入を見送りました!!

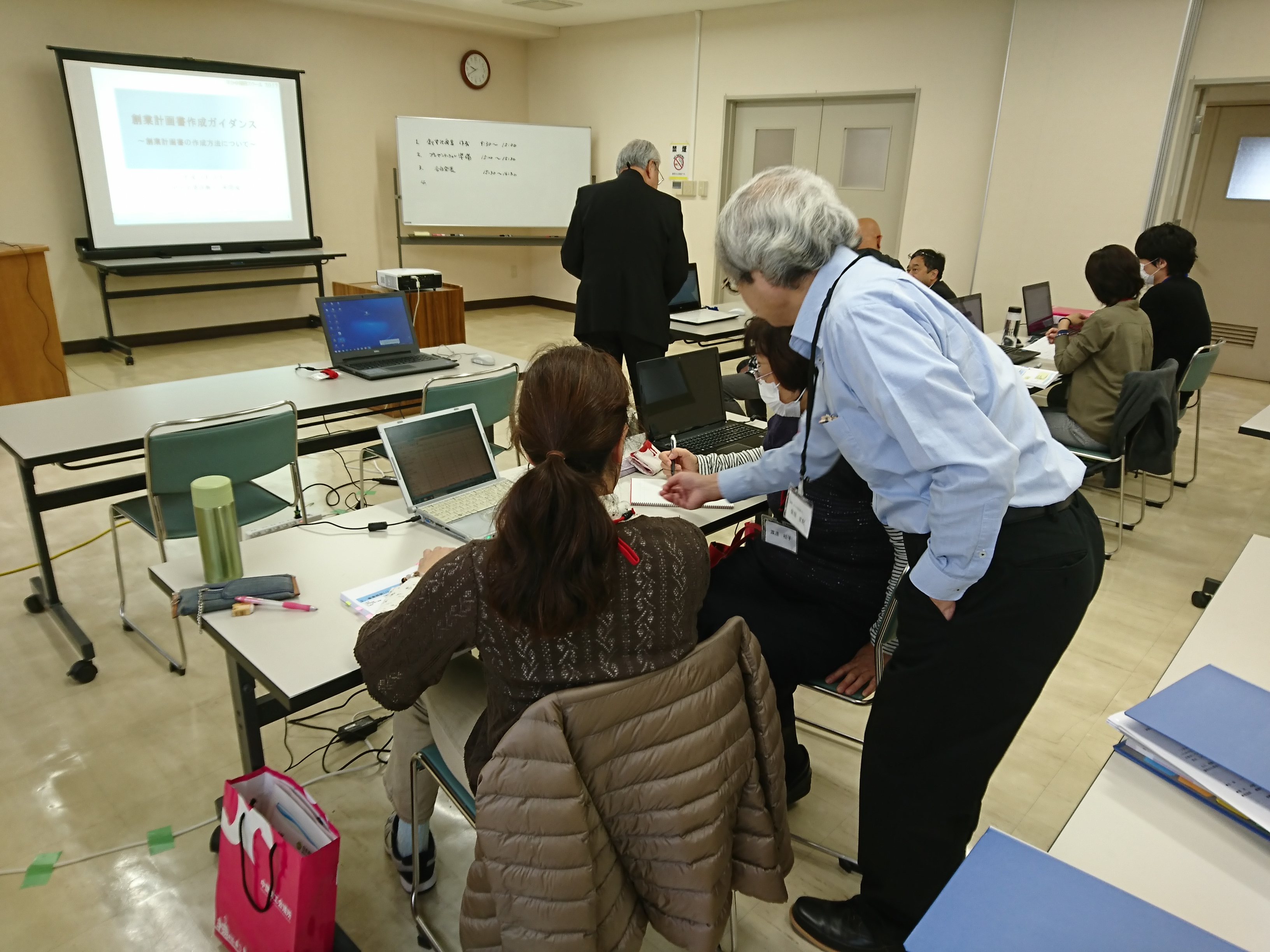

約1ヶ月間にわたって実施されてきたなかま創業スクール2017ですが、10月29日(日)をもって無事修了いたしました。経営知識~マーケティング~手続き~ビジネスプラン作成など多種多様の内容で、座学とワークショップを合わせた総合的な創業支援カリキュラムでした。

受講された皆さんの多くが実際に創業を志向しているということで、ビジネスプランもより充実した内容となりました。

最終目標は「創業計画書」を作成することで、PCを持ち込むなど本格的に創業計画書策定に取り組んでいました。講師陣も受講生一人一人に寄り添いながら、計画書策定のお手伝いをしました。

先輩起業家として地元の菓子店の代表に講演していただきました。なんとJR九州の豪華列車「七つ星」のスイーツにも採用されているというお菓子を製造販売しています。受講生の皆さんは大きな刺激を受けていました。

米シカゴ大学のリチャード・セイラー教授が2017年のノーベル経済学賞を受賞したことを記念して、私と行動経済学とのなれそめの話をしたいと思います。

私が行動経済学を大好きになるきっかけとなったのが今回紹介する「モンティ・ホール問題」です。行動経済学というのは従来の経済学が「消費者はもっぱら「経済的合理性」にのみ基づいて、かつ個人主義的に行動する(するだろう)」事を前提にしているのに対して「消費者は時に「経済的合理性」にそぐわない(つまり、非合理的な)行動をとる」ことを前提としている経済学です。経済学的観点では行動経済学と呼ばれていますが、心理学的観点からは行動心理学とも呼ばれる学問分野です。従来の経済学では説明できない消費者の行動を心理学の知見を加えて解き明かそうというもので、両者の融合ともいうことが出来ます。

実際にはモンティ・ホール問題は行動経済学の前提条件であるパラドックスとかジレンマとかの問題ではあるのでしょうけれど、とある行動経済学の入門書に掲載されていた問題であり、かつ非常に興味深い問題であったので、私は瞬く間に行動経済学の虜になったのです。

2017年のノーベル経済学賞に、米シカゴ大学のリチャード・セイラー教授が選ばれた。

セイラー教授は「行動経済学」の先駆けであり、彼がノーベル経済学賞を受賞するということは行動経済学そのものの社会的な評価につながるわけで、大変うれしい出来事である。

国立行政法人情報通信研究機構(NICT)によると、9月6日(水)に大規模な太陽フレアが観測された。規模は通常の1000倍で、同規模の太陽フレアが発生したのは11年ぶりのことという。(元記事は情報通信研究機構のPR)

今回の太陽フレアによって高温のコロナガスが地球方向に噴出したこと、及び高エネルギーのプロトン粒子の増加が確認されたことが発表された。

地球への到達は9月8日(金)以降となり、通信衛星、放送衛星などの人工衛星への障害やGPS測位精度の低下、短波通信や地磁気変動に伴う送電線への影響などが生じる恐れがあるそうである。

※本記事は2017年09月01日に投稿されたものです。

福岡県商工会連合会では、平成29年7月の九州北部豪雨災害を受け、朝倉市など被害が大きい地域の商工業者の販売支援のため「福岡県災害復興販売支援センター」を開設します。

被災事業者と復興販売を希望する民間企業・団体とのマッチングを支援します。

(福岡県災害復興販売支援センターのちらし、HPより)

「収益認識基準」の草案が公開になり、受託開発ソフトの請負会社などの会計処理は当該基準に沿った運用となる。それに伴い受託開発ソフトで適用されている工事進行基準は廃止になる見込みとなった。

2009年以降、受託開発ソフトの売上計上処理は「プロジェクト収益総額、プロジェクト原価総額が明らかであり、決算日におけるプロジェクトの進捗具合を信頼性を持って積算できる」場合には工事進行基準を採用することになっている。

それ以前は「工事完成基準」の適用が行われており、発注者が開発システムを検収した時点で収益と原価を一括して計上する方法が採用されていた。